品牌:回收锌粉

发货:3天内

信息标签:牡丹江回收锌粉价格15131050191,供应,塑料橡胶,橡胶原料

点击这里进行电话呼叫

点击这里QQ咨询

联系时一定要说在【贸易商务资源网】看到的将给您优惠!如果您也想和该公司一样在网站发信息有好排名,点击立即免费注册,发布产品推广。

当前我国经济从高速增长进入了“新常态”,热熔胶粘剂行业的发展也离不开宏观经济整体的走势,总体上在经历了高速发展期后,步入了成熟和转型的阶段。进入了从规模扩张向品质提升转变;从要素投入驱动向创新驱动转变的“新常态”。据相关调查统计,2014年中国大陆热熔胶行业的销售总数量和销售总额增长的速度相比2013年明显放慢,低端产品产能过剩严重,市场压价竞争激烈,技术创新难度加大,效益降低等等不利因素的挑战更为突出。随着环保法的日趋严格和人们环保意识的不断增强,环保型胶粘剂己成为我国合成胶粘剂发展的主流。大力发展热熔胶等环保型胶粘剂,符合胶粘剂产业结构调整方向。

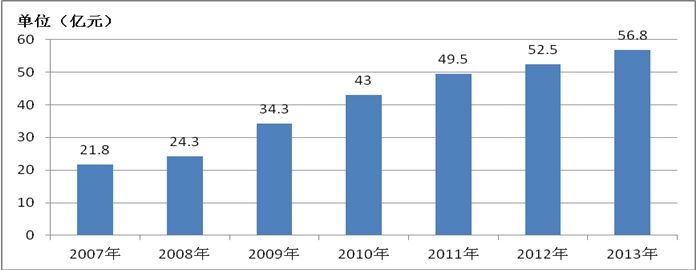

截至2013年,我国热熔胶产量达到56.8万吨,近几年我国热熔胶行业产量情况如下图所示:

截至2013年,我国热熔胶产量达到56.8万吨,近几年我国热熔胶行业产量情况如下图所示:

2007-2013年我国热熔胶行业产量情况

资料来源:智研数据中心

全球粘合剂的巨头德国汉高、美国富乐等跨国公司都已在国内建立了合资或独资企业。这些跨国公司带动了热熔胶品种的增加和应用范围的扩大,以及技术水平与质量的提高。随着技术人才和经营人才的加盟,一些国内厂家也异军突起,在技术水平、产品质量和市场份额等指标上亦有大幅提高。

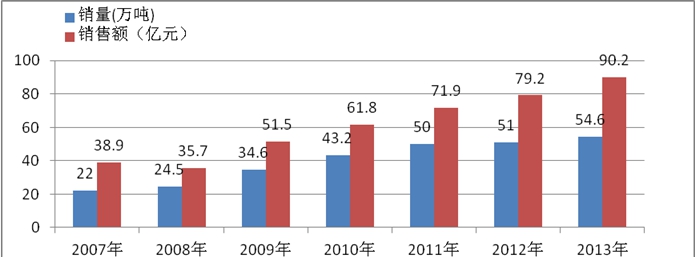

我国热熔胶销量从2007的22万吨增长到2013年的54.6万吨,复合增长率为16.35%。热熔胶销售额从2007年的38.9亿元增长到2013年的90.2亿元,复合增长率为15.05%。下图为我国2007-2013年我国热熔胶行业销量及销售额情况。

2007-2013年中国热熔胶市场销售情况回收橡胶防老剂

资料来源:智研数据中心

总之随着环保的法律法规的不断健全,我国工业自动化程度的不断提高,人民生活水平不断富裕,消费结构的不断升级,中国热熔胶市场潜力还有巨大的空间(如在德国和美国,胶粘剂人均年消费量超过9千克,而在中国人均年消费量不足2千克)。面对宏观经济下行的背景,热熔胶企业应该应用创新提升热熔胶的品质,主动调整结构,转型升级以应对各种复杂的挑战,努力促进热熔胶行业稳定健康的发展迎接新一轮技术革命,真正个性化、精品化、互联网化、智能化的新时代。

三、热熔胶行业存在的风险

1、行业总体风险

热熔胶行业集中度低、技术力量分散,热熔胶配方、原材料和关键助剂的选择和使用、设备、工艺路线、质量控制的差别,决定了行业内不同档次的研发和生产水平。目前,国内大多数企业基本不具备自主研发能力,只能依赖现有通用技术,生产也**个别市场容量大的产品,质量控制和原材料、助剂选料等方面的要求也不严格,导致持续发展能力不强,这成为了制约国内产业发展和自主技术水平进一步提高的瓶颈。

2、行业竞争加剧风险

我国热熔胶企业的规模普遍较小,大部分为民营的小作坊、家庭工厂,因此市场集中度较低。目前,仅有少数企业掌握高端热熔胶自主知识产权的国内企业通过自主研发以替代进口,结合市场需求研发出一批拥有自有知识产权的产品。这些少数企业拥有独特配方,某些关键材料由自己合成,并可根据自身工艺流程特点设计制造专用设备,工艺路线亦不断摸索完善,已形成根据客户需求研发不同性能产品的研发能力,同时正为未来五到十年内的产品进行预研、专利申请和中试工作,在部分国内高速发展的新兴领域产品性能较好、也能较为迅速地应对市场变化。

目前国内产品基本上能满足国内中低端产品的需求,某些产品的技术水平甚至已经接近国际**水平,正在开始逐步替代进口产品;同时,某些产品的出口数量和出口金额呈现逐年增加的趋势,在国际市场上也占有一定的市场份额。但是,与国际**水平相比,我国热熔胶产品整体上仍然存在一定的差距,尤其是一些中高端产品,差距更加明显。如作为使用在透明食品包装中的高阻隔包装用热熔胶,其性能要求是高透明、无气味、卫生无毒、没有黑点、晶点等外观缺陷、耐高温蒸煮、满足各种加工要求等。由于国内对聚烯烃接枝技术理论和工艺装备研究还存在不足,开发的热熔胶不能从根本上解决黑点、晶点等质量缺陷,无法使用在进口设备生产**多层阻隔包装膜,只能依靠进口热熔胶解决。而国际巨头凭借其强大的研发能力,拥有独特的配方,关键助剂由自己合成、独享部分**高端技术秘密,技术研发上占有明显的竞争优势。

3、行业人才流失风险

热熔胶行业中,技术与研发人员一般具有丰富的行业经验和专业技术,对公司产品性能以及市场发展趋势均有较为深刻的认识。未来随着行业竞争的加剧,整个行业对于人才的重视程度也将进一步提高,行业内人员的流动也将逐步加快,行业内的企业面临关键岗位的人才流失对其的正常经营产生影响的风险。

四、回收橡胶防老剂行业发展机遇

四、回收橡胶防老剂行业发展机遇

1、政策扶持

我国化学原料和化学制品制造业行业主管部门是工业和信息化部。根据《**办公厅关于印发工业和信息化部主要职责和人员编制规定的通知》(国办发[2008]72号),原由国家发改委负责的石化和化工行业的管理职责划转工业和信息化部,具体由原材料工业司承担。工业和信息化部原材料工业司石化化工处负责化工管理工作,其职责包括:提出石化和化工行业发展规划、政策,参与固定资产投资管理相关工作;拟定石化和化工产品年度生产指令性计划和出口总量计划,归口管理协调石化和化工行业生产、技术进步、技术监督、统计等工作。

我国热熔胶行业的自律组织是中国胶粘剂和胶粘带工业协会(英文名称:ChinaAdhesivesandTapeIndustryAssociation,简称CATIA)。CATIA下设有压敏胶及制品分会、聚合物乳液胶粘剂专业委员会、橡胶型胶粘剂专业委员会、聚氨酯胶粘剂专业委员会、热熔胶粘剂专业委员会、工程用胶专业委员会和建筑胶粘剂专业委员会等六个专业委员会。CATIA是由从事胶粘剂和密封剂的科研、生产和经营单位组成行业性的、全国性的、非营利性的社会组织,主要职责是围绕促进我国胶粘剂、密封剂和胶粘带工业的发展和进步,开展各项活动,为胶粘剂、密封剂、胶粘带行业和企业事业单位服务,广泛联系和努力促进国内外胶粘剂企业及行业的交流与合作,并积极向政府提出本行业发展的建议,反映行业和企业诉求,在政府和企业之间发挥桥梁和纽带作用。

《胶粘剂行业“十二五”发展规划》指出了十二五期间要实现“产品结构优化升级”、“发展环保节能型产品”等目标,其中热熔胶是政策扶持大力发展的产品类型之一。“产品结构优化升级”方面,明确要求淘汰部分产能落后和有毒有害物质含量高的产品,限制溶剂类通用型胶粘剂的发展,大力发展水基型、热熔型等环境友好型胶粘剂,大力发展高新技术产品,力争在2015年末行业高附加值产品产值比例达到30%以上;“发展环保节能型产品”方面,明确要求发展热熔型、无溶剂型、生态型、低温和常温固化型、高固含量型等环保节能胶粘剂。

上述产业政策为我国热熔胶企业提供了良好的发展环境,带来了巨大机遇,有利于整个行业的**健康发展。

目前,低端热熔胶行业产能过剩,同质化竞争比较激烈,价格战则是被经常用于竞争的手段。热熔胶企业的数量众多,规模大小参差不齐。本行业业务和**度比较出色的主要有德国汉高、美国富乐、**德渊、上海嘉好、德国克力宝及德国胶王等。德国汉高是**上**的胶黏剂制造企业,通过并购获得众多子品牌,在2011年收购国民淀粉之后成为中国热熔胶行业**的供应商,其产品主要在书刊装订胶及PUR领域。除采用并购方式扩张的德国汉高公司外,热熔胶市场上有力竞争者还有美国富乐公司专业与热熔胶领域;**德渊在书刊胶及一些其他EVA胶上富有竞争;德国克力宝及德国胶王专注于木工胶,目前这两家公司在平贴和包覆**于所有胶黏剂企业。这些企业产品技术**(7911.26,209.440,2.72%),产品质量较稳定,市场份额较稳固,在国内有一定的品牌**度。

由于热熔胶行业集中度低、技术力量分散,热熔胶配方、原材料和关键助剂的选择和使用、设备、工艺路线、质量控制的差别,决定了行业内不同档次的研发和生产水平。国内大多数企业不具备自主研发能力,只能依赖现有通用技术,生产也**个别市场容量大的产品,质量控制意识薄弱,在原材料、助剂等方面选料不精,持续发展能力不强。未来行业内通过整合及兼并的手段,能够实现产能的规模化,使得重复低质量的生产现状得到改善,也利于打造国内能够与跨国公司相抗衡的胶黏剂**企业。