德国阳光蓄电池是全球最大的矿石提锂生产企业,也是国内最大的电池级碳酸锂供应商。业务涵盖了工业级碳酸锂、电池级碳酸锂、无水氯化锂、氢氧化锂等四大系列产品,其中以电池级碳酸锂为主导产品。公司目前锂产品总产能达9,100吨,为全球第四大锂品生产商。募投项目完成后,综合产能将超过1.5万吨,规模优势明显。德国阳光蓄电池A412/180A

胶体(dryfit)A400系列电池是把电解液固定于胶体中的密闭阀控式铅酸可充电电池。胶体技术由德国阳光公司发明并发展。实现了电池免维护。它析气量低,经久耐用,长达12年的设计寿命,以及实际的运行经验证明了它的高度可靠性。 胶体(dryfit)A400系列德国阳光蓄电池A412/180A

德国阳光蓄电池A412系列

德国阳光蓄电池A400系列阀控式密封胶体蓄电池引进德国先进的胶体电池生产技术、采用欧洲进口的关键原材料,使用欧洲进口关键专用生产设备生产。富液式设计、厚极板技术和独特的胶体电解质配制灌加工艺保证了电池的使用寿命;具有超长的服务寿命和很高的可靠性,可以应用于苛刻的高低温环境、恶劣的电力条件。

天齐锂业通过与澳洲塔力森公司签订长期协议采购锂辉石保证原料供给。同时,通过收购四川省雅江县措拉锂辉石矿探矿权,拥有了亚洲最大的锂辉石矿甲基卡的东北部分,有望实现向上游锂矿资源业务的延伸。资源的自给保证了原材料的稳定供应,能够有效降低原材料价格的波动风险,也为未来产能扩张与结构调整提供了原料保障。

德国阳光蓄电池的充电特性与镍镉电池类似,充电过程中二者的电压、温度曲线如图1-2和图1-3所示。可以看出,充电终止时,镍镉电池电压下降

比镍氢电池要大得多。当电池容量达到额定容量的80%以前,镍镉电池的温度缓慢上升,当电池容量达到90%以后,镍镉电池的温度才很快上

升。当电池基本充足电时,镍镉/镍氢电池的温度上升率基本相同。

充电过程与充电方法

电池的充电过程通常可分为预充电、快速充电、补足充电、涓流充电四个阶段。

对长期不用的或新电池充电时,一开始就采用快速充电,会影响电池的寿命。因此,这种电池应先用小电流充电,使其满足一定的充电条件

,这个阶段称为预充电。

快速充电就是用大电流充电,迅速恢复电池电能。快速充电速率一般在1C以上,快速充时间由电池容量和充电速率决定。

为了避免过充电,一些充电器采用小电流充电。镍镉电池正常充电时,可以接受C/10或更低的充电速率,这样充电时间要10h以上。采用小电

流充电,电池内不会产生过多的气体,电池温度也不会过高。只要电池接到充电器上,低速率恒流充电器就能对电池提供很小的涓流充电电

流。电池采用小电流充电时,电池内产生的热量可以自然散去。

涓流充电器的主要问题是充电速度太慢,例如,容量为1Ah的电池,采用C/10充电速率时,充电时间要10h以上。此外,电池采用低充电速率

反复充电时,还会产生枝晶。大部分涓流充电器中,都没有任何电压或温度反馈控制,因而不能保证电池充足电后,立即关断充电器。

快速充电分恒流充电和脉冲充电两种,恒流充电就是以恒定电流对电流充电,脉冲充电则是首先用脉冲电流对电池充电。然后让电池放电,

如此循环。电池脉冲的幅值很大、宽度很窄。通常放电脉冲的幅值为充电脉冲的3倍左右。虽然放电脉冲的幅值与电池容量有关,但是,与充

电电流幅值的比值保持不变,脉冲充电时,充电电流波形如图1-4所示。

天齐锂业是国内电池级碳酸锂的市场开拓者和行业标准制定者之一,并开创了业内独特的以锂辉石为原材料直接生产电池级碳酸锂和无水氯化锂等高端锂产品的提取工艺。雄厚的科研实力保证了公司的长期竞争优势。

凭借规模优势、原料采购优势以及独特的生产工艺,天齐锂业有效降低了生产成本,提升了产品市场竞争力。预计通过对措拉锂辉石矿的开发,公司原料采购成本将进一步下降。

一、特种铝箔产品特点

1、合金牌号及状态

合金牌号 状态

1080 H18

2、特种铝箔表面状况

相比单光单毛铝箔,1080特种双光铝箔可以显著的提升铝箔的一致性。

3、极佳的厚度及面密度一致性

厚度 厚度公差 面密度 面密度公差

15μm ±0.3μm 40.5g/m2 ±0.85g/m2

特种铝箔厚度及面密度一致性控制在±2%以内,显著低于±5%的普通铝箔公差范围,很好的提升了电池的一致性。

4、较大的表面张力

特种铝箔表面张力大于32达因,一般铝箔表面张力为29达因,有利于极片粘结性能的提高。

5、抗拉强度

15μm特种铝箔抗拉强度在200-210Mpa,保证箔材的加工性能。

6、较强的延伸率

15μm特种铝箔延伸率在1.5%-4.0%,保证铝箔的力学性能。

二、特种铝箔在锂离子电池领域的显著优势:

1、显著延长锂离子电池的使用寿命

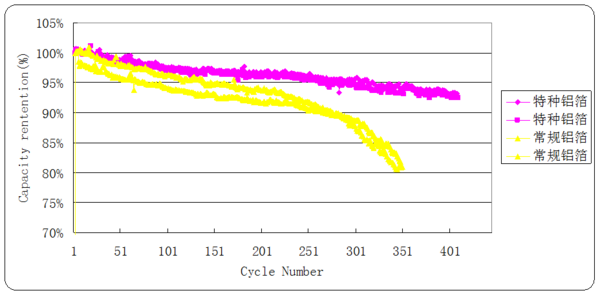

测试条件:503759-1300mAh,电压范围:3.0-4.2V,充放电电流:1C/1C,测试温度:25±3℃

由于特种铝箔具有较好的物理性能,使得电池的循环性能得到显著改善

我们预计,随着各个项目的建成达产,天齐锂业高端锂系列产品产能将进一步增长。同时,盈利也将有望进入快速增长期。我们的盈利预测表明,未来3年,公司的净利润年均复合增长率为36.7%,具有较高成长性。另外,措拉矿将于2012年之后逐渐投产,精矿原设计产能5~6万吨,矿山产能将随锂品产能扩充情况逐步增加,届时公司盈利能力将再次得到提升,盈利的高速增长有望继续维持。

综合相对和绝对估值法,我们得出天齐锂业每股价值为21.02~23.93元,相当于2010年43倍~49倍的动态市盈率。预计首日上市股价区间为27.11~30.00元。(安信证券 衡昆)